-

情報の「結合性」の実現

統合思考が組織に根付くことによる情報の「結合性」には、2つの効果があります。1つは、外部報告目的である組織の利害関係者の理解を助けること、もう1つは内部管理目的である事業や戦略についての組織内の理解を高めることです。

それゆえ、統合報告において重要な原則・概念の1つが

「(情報の)結合性」です。2013年に公表された国際統合報告フレームワーク(International Integrated Reporting Framework)では、「統合思考が組織活動に浸透することによって、より自然な形で、マネジメントにおける報告、分析及び意思決定において、情報の結合性が実現されることになる。さらに、統合報告書の作成も含め、内部及び外部に対する報告やコミュニケーションに資する、情報システムのより良い統合にもつながる」(IIRC, 2013, 12)としており、統合思考の実現によって統合報告(書)における「結合性」が実現するという関係が示されています。

-

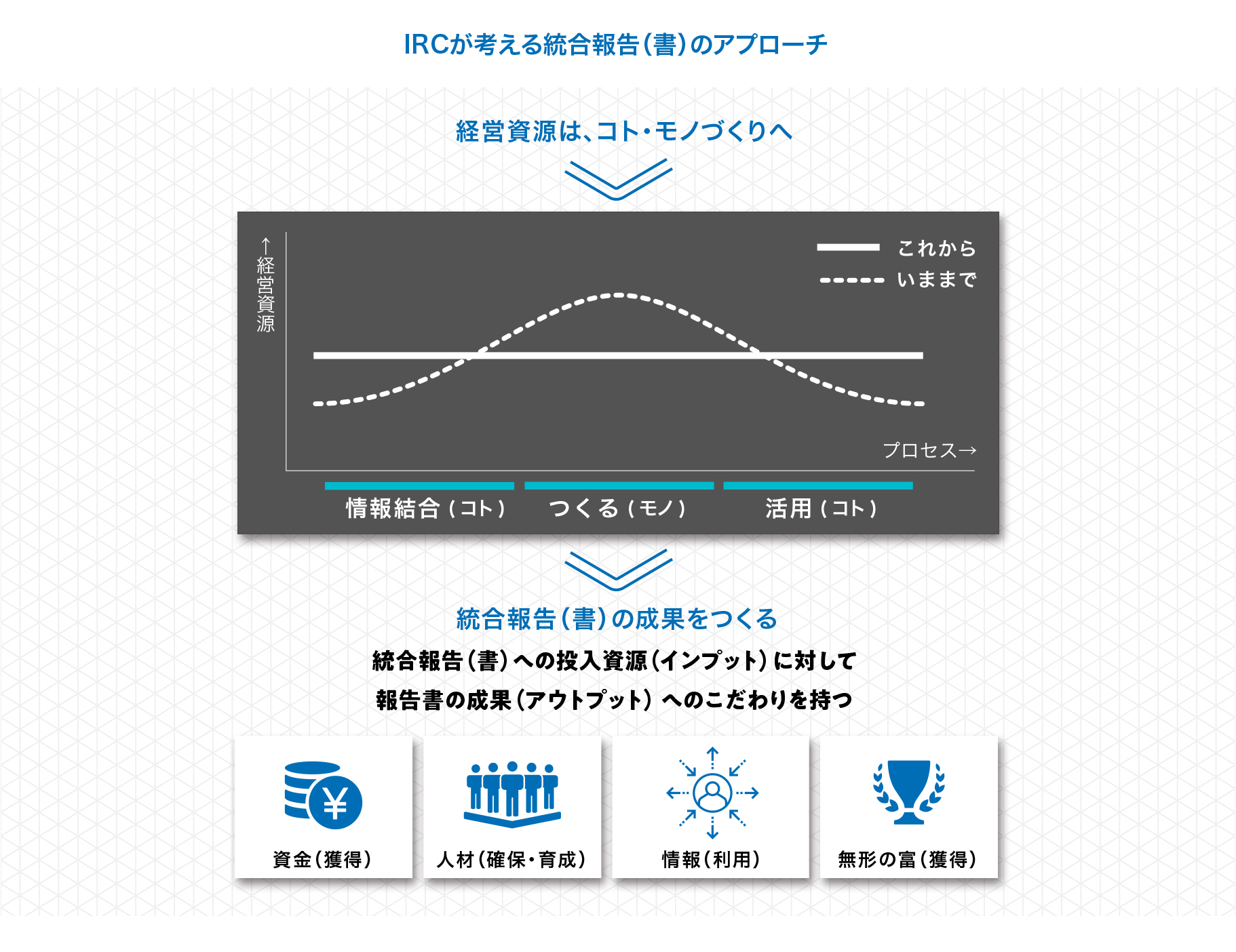

成果へのこだわり

このような「統合思考」と「統合報告(書)」の好循環を実現するためには、統合報告(書)を作成する前のプロセスと、報告書を発行・開示した後のプロセスの充実は欠かせません。

統合報告(書)を作成する前のプロセスでは、組織横断的に財務・非財務の両面から経営を推し進めるための統合思考を組織で持ち合わせること、一方、報告書を発行・開示した後のプロセスでは、ステークホルダーとの対話の結果を社内で共有し持続的な価値創造能力を高めるサイクルを実現することが重要です。

統合報告(書)の実務において目指すべきは、統合報告に取り組む成果へのこだわりを持つことです。

IRCは、お客様の大切な経営資源を活かすために、コト(情報結合・活用)・モノ(つくる)づくりを循環させることで、お客様の持続的な価値創造を支援します。